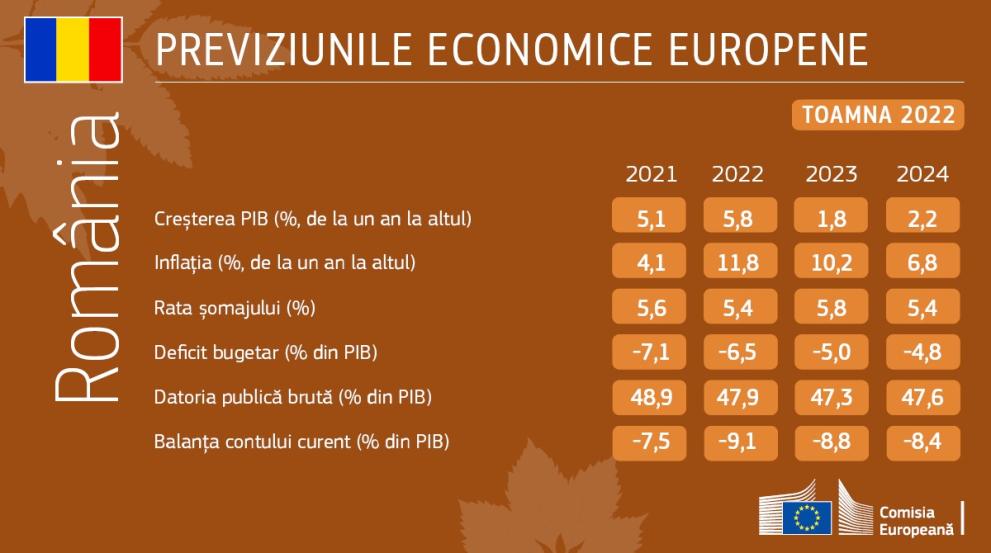

Previziunile economice de toamnă ale Comisiei Europene pentru România: 1,8% creștere economică în 2023 și 2,2% în 2024

După un an 2022 cu o creștere importantă, economia României urmează să încetinească, estimându-se că PIB-ul real va crește cu aproximativ 2 % în următorii ani, din cauza inflației în urcare, a înăspririi condițiilor financiare și a urmărilor războiului de agresiune al Rusiei împotriva Ucrainei. Se preconizează că inflația va atinge un nivel maxim la sfârșitul anului 2022 și că va rămâne la un nivel ridicat în 2023, înainte de a scădea în 2024. Șomajul se va menține la aproximativ 5-6 %. Se estimează că deficitul public va scădea treptat până la 4,8 % în 2024, ca urmare a veniturilor ridicate și a scăderii cheltuielilor curente ca pondere din PIB, în principal pe fondul unei creșteri semnificative a PIB-ului nominal. Ponderea datoriei în PIB va fi de circa 47,6 % în 2024.

În ansamblu, se estimează că PIB-ul real va înregistra o creștere cu 5,8 % în 2022, cu 1,8 % în 2023 și cu 2,2 % în 2024. În privința riscurilor, previziunile macroeconomice înclină către o evoluție negativă, deoarece întârzierile în ceea ce privește punerea în aplicare a planului de redresare și reziliență al României ar putea reduce investițiile și creșterea economică.

La nivelul UE

După o primă jumătate a anului puternică, economia UE a intrat într-o fază mult mai dificilă. Șocurile declanșate de războiul de agresiune al Rusiei împotriva Ucrainei afectează cererea mondială și consolidează presiunile inflaționiste la nivel mondial. UE se numără printre cele mai expuse economii avansate, din cauza proximității sale geografice față de război și a dependenței puternice de importurile de gaze din Rusia. Criza energetică erodează puterea de cumpărare a gospodăriilor și afectează producția. Percepția generală asupra economiei a scăzut semnificativ. Prin urmare, deși se preconizează că creșterea în 2022 va fi mai bună decât se preconizase anterior, perspectivele pentru 2023 sunt semnificativ mai slabe în ceea ce privește creșterea economică și mai ridicate în ceea ce privește inflația în comparație cu previziunile intermediare ale Comisiei din vara acestui an.

Creșterea preconizată se va contracta semnificativ la sfârșitul anului

Creșterea PIB-ului real în UE a surprins prin creșterea sa în prima jumătate a anului 2022, întrucât consumatorii și-au reluat puternic cheltuielile, în special pentru servicii, în urma relaxării măsurilor de limitare a răspândirii COVID-19. Expansiunea a continuat în trimestrul III, deși într-un ritm considerabil mai lent.

Pe fondul incertitudinii ridicate, al presiunilor ridicate asupra prețurilor la energie, al erodării puterii de cumpărare a gospodăriilor, al unui mediu extern mai slab și al unor condiții de finanțare mai stricte, se preconizează că UE, zona euro și majoritatea statelor membre vor intra în recesiune în ultimul trimestru al anului. Cu toate acestea, dinamica puternică din 2021 și creșterea puternică din prima jumătate a anului urmează să ducă la creșterea PIB-ului real în 2022 în ansamblu la 3,3 % în UE (3,2 % în zona euro) – cu mult peste nivelul de 2,7 % preconizat în previziunile intermediare din varăCăutați traducerile disponibile pentru linkul precedentRO•••.

Pe măsură ce inflația continuă să ducă la reducerea veniturilor disponibile ale gospodăriilor populației, se preconizează că în trimestrul I al anului 2023 activitatea economică va continua să se contracte. Se preconizează că creșterea economică va reveni în Europa în primăvară, deoarece inflația își relaxează treptat influența asupra economiei. Cu toate acestea, având în vedere dificultățile puternice care frânează în continuare cererea, activitatea economică va fi modestă, creșterea PIB ajungând la 0,3 % în 2023 în ansamblu, atât în UE, cât și în zona euro.

Se preconizează că, până în 2024, creșterea economică își va recâștiga treptat forța, ajungând în medie la 1,6 % în UE și la 1,5 % în zona euro.

Inflația nu a atins încă nivelul maxim înainte de relaxarea treptată

Se preconizează că valorile inflației mai ridicate decât cele preconizate în primele zece luni ale anului 2022 și presiunile tot mai mari asupra prețurilor au dus la creșterea inflației la sfârșitul anului și au ridicat rata anuală a inflației la 9,3 % în UE și la 8,5 % în zona euro. Se preconizează că inflația va scădea în 2023, dar va rămâne ridicată la 7,0 % în UE și la 6,1 % în zona euro, înainte de a se tempera la 3,0 % și, respectiv, 2,6 % în 2024.

În comparație cu previziunile intermediare din vară, aceasta reprezintă o revizuire în sens ascendent de aproape un punct procentual pentru 2022 și de peste două puncte procentuale în 2023. Revizuirile reflectă în principal prețuri cu ridicata semnificativ mai mari la gaze și energie electrică, care exercită presiuni asupra prețurilor cu amănuntul la energie, precum și asupra majorității bunurilor și serviciilor din coșul de consum.

Cea mai puternică piață a forței de muncă din ultimele decenii va rămâne rezilientă

În pofida mediului dificil, piața forței de muncă a continuat să aibă performanțe solide, înregistrând cel mai ridicat nivel de ocupare a forței de muncă și de participare, în timp ce șomajul a rămas la cel mai scăzut nivel din ultimele decenii. Expansiunea economică puternică a determinat angajarea a încă două milioane de persoane în prima jumătate a anului 2022, ceea ce a dus la creșterea numărului de persoane angajate în UE la un nivel record de 213,4 milioane. Rata șomajului a rămas la un nivel minim record de 6,0 % în septembrie.

Se preconizează că piețele forței de muncă vor reacționa cu întârziere la încetinirea activității economice, dar vor rămâne reziliente. Creșterea ocupării forței de muncă în UE este estimată la 1,8 % în 2022, înainte de a stagna în 2023 și de a se apropia moderat de 0,4 % în 2024.

Ratele șomajului în UE sunt estimate la 6,2 % în 2022, 6,5 % în 2023 și 6,4 % în 2024.

Creșterea economică scăzută, inflația ridicată și măsurile de sprijin pentru energie afectează deficitele

Creșterea nominală puternică în primele trei trimestre ale anului și eliminarea treptată a sprijinului legat de pandemie au determinat o reducere suplimentară a deficitelor publice în 2022, în pofida noilor măsuri adoptate pentru a atenua impactul creșterii prețurilor la energie asupra gospodăriilor și întreprinderilor. După ce a scăzut la 4,6 % din PIB în 2021 (5,1 % în zona euro), se preconizează că deficitul în UE va continua să scadă la 3,4 % din PIB în acest an (3,5 % în zona euro).

Cu toate acestea, în 2023, deficitul public agregat va crește din nou ușor (la 3,6 % în UE și la 3,7 % în zona euro), pe măsură ce activitatea economică se deteriorează, cheltuielile cu dobânzile cresc, iar guvernele extind sau introduc noi măsuri discreționare pentru a atenua impactul prețurilor ridicate ale energiei. Retragerea planificată a acestora în cursul anului 2023 și reluarea creșterii economice ar trebui să reducă ulterior presiunea asupra bugetelor publice. Prin urmare, deficitul este estimat la 3,2 % din PIB în UE și la 3,3 % în zona euro în 2024.

În perioada analizată în previziuni, se preconizează o reducere suplimentară a ponderii a datoriei publice în produsul intern brut în UE, de la 89,4 % din PIB în 2021 la 84,1 % din PIB în 2024 (și de la 97,1 % la 91,4 % în zona euro).

Un grad excepțional de incertitudine

Perspectivele economice rămân marcate de un grad excepțional de incertitudine, întrucât războiul de agresiune al Rusiei împotriva Ucrainei continuă, iar potențialul apariției unor noi perturbări economice este departe de a fi epuizat.

Cea mai mare amenințare este reprezentată de evoluțiile negative de pe piața gazelor și de riscul de penurie, în special în iarna 2023-24. Dincolo de aprovizionarea cu gaze, UE rămâne expusă în mod direct și indirect la noi șocuri asupra altor piețe de mărfuri care reacționează la tensiunile geopolitice.

Inflația de lungă durată și eventualele ajustări dezordonate de pe piețele financiare mondiale la noul mediu cu rate ridicate ale dobânzii rămân, de asemenea, factori de risc importanți. Ambele sunt amplificate de potențialul de neconcordanță între obiectivele de politică bugetară și cele de politică monetară.

Context

Aceste previziuni se bazează pe o serie de ipoteze tehnice referitoare la evoluția cursurilor de schimb, a ratelor dobânzilor și a prețurilor produselor de bază, întemeiate pe informațiile disponibile până la data de 31 octombrie. Pentru toate celelalte date-sursă, inclusiv ipotezele privind politicile publice, aceste previziuni iau în considerare informațiile disponibile până la data de 27 octombrie, inclusiv. Cu excepția cazului în care sunt anunțate și detaliate în mod corespunzător noi politici, proiecțiile pornesc de la ipoteza menținerii politicilor actuale.

Comisia Europeană publică în fiecare an două seturi de previziuni cuprinzătoare (în primăvară și în toamnă) și două seturi de previziuni intermediare (în iarnă și în vară). Previziunile intermediare cuprind valorile anuale și trimestriale ale PIB-ului și ale inflației tuturor statelor membre pentru anul în curs și pentru anul următor, precum și date agregate pentru UE și zona euro.

Previziunile economice ale Comisiei Europene din iarna anului 2023 vor actualiza previziunile privind PIB-ul și inflația și se preconizează că vor fi prezentate în februarie 2023.

Pentru informații suplimentare

Document complet: Previziunile economice din toamna anului 2022Căutați traducerile disponibile pentru linkul precedentRO•••

Urmăriți activitatea vicepreședintelui Dombrovskis pe Twitter: @VDombrovskis

Urmăriți activitatea comisarului Gentiloni pe Twitter: @PaoloGentiloni

Urmăriți activitatea DG ECFIN pe Twitter: @ecfin

Detalii

Data publicării

14 noiembrie 2022

Date de contact

Nume

Veerle NUYTSEmail

Veerle.NUYTS@ec.europa.euPhone number

+32 2 299 63 02

Nume

Laura BERARDEmail

laura.berard@ec.europa.euPhone number

+32 2 295 57 21